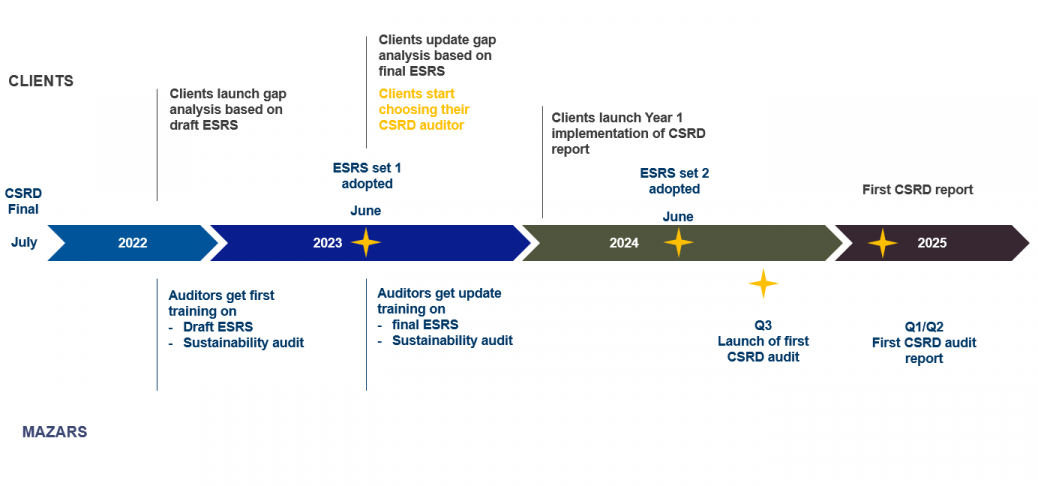

Na základe návrhov CSRD je pravdepodobné, že prvá várka spoločností bude musieť na konci roku 2024 uplatňovať európske štandardy vykazovania udržateľnosti (ESRS) a ďalšie by nasledovali v postupnej aplikácii. Spočiatku by sa vyžadovalo obmedzené uistenie so zámerom včasného prechodu na primerané uistenie.

Smernica CSRD, ak bude prijatá tak, ako je navrhnutá, vyžaduje, aby EFRAG navrhla a Európska komisia prijala počiatočný súbor ESRS do 30. júna 2023 a ďalšie normy do 30. júna 2024. V reakcii na to EFRAG zriadila rôzne pracovné skupiny, ktoré majú vykonať základy návrhu noriem. Prvý súbor ESRS formálne vydala novovytvorená skupina EFRAG Sustainability Reporting Board ako expozičné návrhy na verejnú konzultáciu.

Aké spoločnosti to ovplyvní?

Podľa návrhu CSRD by spoločnosti, ktoré sú v súčasnosti povinné reportovať podľa Smernice o nefinančnom výkazníctve (NFRD), t. j. veľké spoločnosti verejného záujmu s viac ako 500 zamestnancami, boli povinné podávať správy podľa ESRS za vykazovacie obdobia začínajúce od alebo po 1. januári 2024 (t. j. v správach vydaných v roku 2025). Ostatné veľké subjekty by museli podávať správy podľa CSRD od 1. januára 2025 a malé a jednoduché inštitúcie, kaptívni poisťovatelia a určité kótované malé a stredné podniky (MSP) by mali CSRD zaviesť do 1. januára 2026. Posledné menované by mali možnosť odstúpiť do 1. januára 2028. Veľké spoločnosti sú definované ako tie, ktoré spĺňajú dve z nasledujúcich kritérií:

- viac ako 250 zamestnancov

- viac ako 40 miliónov EUR čistého príjmu

- celkových aktív viac ako 20 miliónov EUR

Okrem toho spoločnosti mimo EÚ, ktoré v EÚ vytvárajú čisté príjmy vyššie ako 150 miliónov EUR, by od 1. januára 2028 spadali pod CSRD.

13 navrhovaných tém ESRS zahŕňa:

- jeden štandard o všeobecných zásadách podávania správ o udržateľnosti,

- jeden štandard týkajúci sa všeobecných požiadaviek na zverejňovanie a

- špecifické požiadavky na zverejnenie zamerané na 11 tém ESG.

Podľa návrhov by spoločnosti museli zverejniť samostatné vyhlásenia o udržateľnosti ako súčasť svojich správ o manažmente, ktoré by obsahovali sektorovo agnostické, sektorovo špecifické a firemné zverejnenia.

ESRS by vyžadovali, aby spoločnosti poskytovali v reportemanažmentu podstatne viac informácií. Spoločnosti by mali začať premýšľať o účinkoch, ktoré by mali normy na procesy a systémy vnútorných kontrol. Musia zabezpečiť, aby kvalita informácií o udržateľnosti bola rovnocenná s finančnými informáciami a mohla by byť najskôr auditovaná s obmedzenou a neskôr primeranou istotou.

Ak potrebujete našu podporu pri orientovaní sa v zmenách, ktoré budú implementované v priebehu nasledujúcich rokov, neváhajte a obráťte sa na našich odborníkov uvedených nižšie.